在充满不确定性的金融市场中,押注方向往往伴随着巨大的风险。当所有人都在预测涨跌时,聪明的资金正在利用市场的“不完美”默默获利。

今天,带你读懂我们的核心武器——跨平台多线程对冲套利策略。

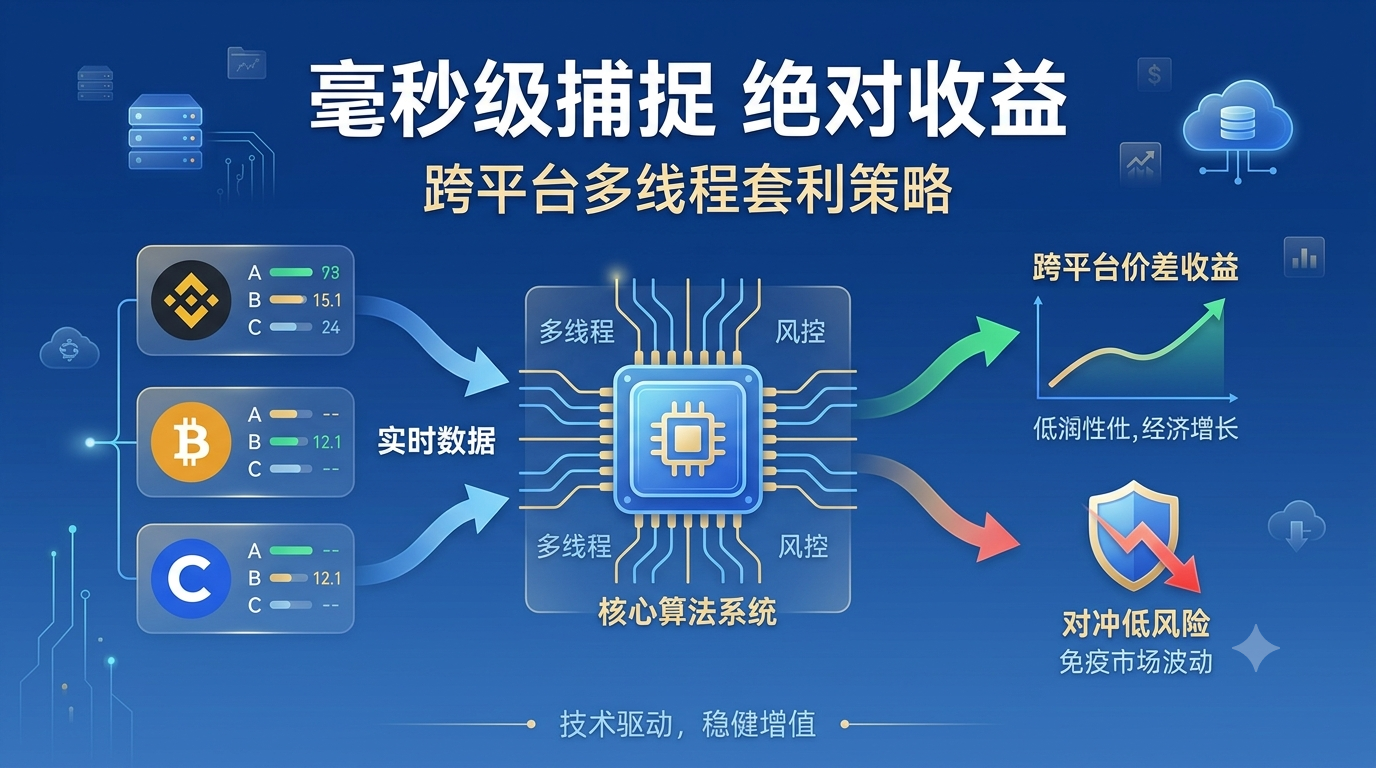

一、 什么是跨平台套利?

简单来说:同物不同价。

由于不同交易平台之间的流动性差异、延迟或短期的交易情绪不同,同一品种在同一时间,往往存在短暂的价差。

-

传统交易: 猜未来涨跌,风险不可控。

-

本策略: 跨平台“左手低吸,右手高抛”。买入的同时即卖出,瞬间锁定利润,不给市场反转留任何机会。

二、 核心表现:三大硬核优势

-

⚡ 毫秒级并发,天下武功唯快不破

传统的单线程交易极易错失良机。本策略采用多线程并发架构,7×24小时同时监控多个主流平台,从发现价差、风控校验到双向同步下单,全流程控制在毫秒级,抢在市场抹平价差前精准收割。

-

🛡️ 绝对低风险,免疫单边暴跌

策略不持有多头或空头的净头寸,任何一笔交易都是对冲闭环。无论行情暴涨还是暴跌,只要有波动、有价差,系统就能持续套利,收益曲线极度平滑。

-

📉 动态风控,拒绝无谓摩擦

套利最怕利润被手续费和滑点吞噬。系统内置智能动态阈值,实时计算点差、手续费及市场深度。只有当“预期利润 $\ge$ 摩擦成本”时,系统才会激活指令,确保每一刀都切在利润点上。

三、 常见疑问,直言不讳

Q:别人也在做套利,凭什么我们能抢到?

A: 拼的是底层架构。我们的系统经过深度代码优化,专门针对高并发进行了延迟压测,执行路径极短,确保在速度上始终保持第一梯队。

Q:市场没有波动时怎么办?

A: 只要有流动性,平台间的微小失衡就永远存在。策略专注于积小胜为大胜,通过高频次的小额套利,依靠复利堆积出惊人的绝对收益。

四、 结语

在充满迷雾的市场里,追逐方向不如捕捉确定性。

跨平台多线程对冲套利策略,用算法抹平市场价差,用速度沉淀绝对收益。让技术回归理性的逻辑,让你的资金在风浪中稳健前行。

购买软件合作请联系客服!

评论(0)